چشم انداز بازار جهانی غلات در 2024-2025

کاهش تولید جهانی ذرت باعث رشد کمتری در مصرف می شود

پیش بینی می شود که تولید جهانی ذرت عمدتاً در آرژانتین، اوکراین و ایالات متحده کاهش یابد. همچنین پیشبینی بازار غلات میشود که تجارت در صورت عرضه ثابت یا کمتر چند صادرکننده، اندکی کاهش یابد. مصرف جهانی ذرت برای خوراک پیشبینی میشود در حالی که مصرف غیر خوراکی نسبتاً کاهش یافته است. با مصرف کسری بیشتر از تولید، پیشبینی بازار غلات نشان می دهد که ذخایر نهایی به صورت جزئی کاهش پیدا کند، درحالی که ذخایر بزرگتر در چین و ایالات متحده، اما ذخایر پایینتر در اوکراین، هند و برزیل انتظار می رود.

کاهش تولید جهانی ذرت باعث رشد کمتری در مصرف می شود

چشم انداز جهانی گندم برای تولید و مصرف رکورددار است، اما تجارت کاهش یافته و ذخایر پایانی کاهش یافته است. پیشبینی میشود که تولید با کشتهای بزرگتر در هند، چین، استرالیا، قزاقستان، کانادا، پاکستان و ایالات متحده بیش از جبران کاهش برای اتحادیه اروپا، روسیه، اوکراین و بریتانیا افزایش یابد.

تجارت جهانی با تقاضای کمتر پاکستان و اتحادیه اروپا منقبض خواهد شد. پیش بینی می شود صادرات به ویژه برای اوکراین کاهش یابد. استفاده بیشتر از مواد غذایی، بذر و صنعتی (FSI) تا حدودی کاهش مصرف خوراک و باقی مانده را جبران می کند. پیشبینی میشود که سهم پایانی کاهش یابد، به ویژه در روسیه، سهم کوچکتر از بازار انتظار می رود.

رکورد مصرف جهانی گندم از رکورد تولید فراتر رفت

چشم انداز جهانی غلات در سال ۲۵-۲۰۲۴

تولید جهانی گندم رکورد زد

افزایش تولید صادرکننده های عمده گندم

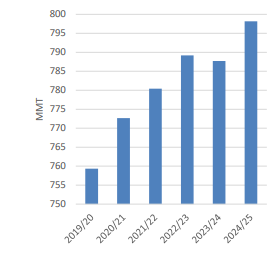

تولید جهانی گندم برای سال 2024/25 به 798.2 میلیون تن پیشبینی شده است که 10.5 میلیون تن بیشتر از سال قبل است. چین و هند هر کدام با افزایش بیش از 3.4 میلیون تن به رکوردهای جدیدی دست خواهند یافت. در پاکستان، افزایش قیمت گندم باعث افزایش سطح زیر کشت و تولید بیشتر به میزان 1.8 میلیون تن شده است. در آمریکای شمالی، تولید بهبود خواهد یافت، به ویژه در ایالات متحده با افزایش سطح برداشت گندم زمستانی. تولید در نیمکره جنوبی نیز با شرایط مساعد خاک در استرالیا، آرژانتین و برزیل مطلوب به نظر میرسد. در اروپا و منطقه دریای سیاه، تولید کاهش خواهد یافت. در اروپا، بارانهای نامناسب به کاهش سطح زیر کشت و تولید منجر شده است. در روسیه، کاهش بازدهی پس از دو سال قوی، تولید را 3.5 میلیون تن کاهش میدهد. در اوکراین، جنگ باعث کاهش سطح زیر کشت و کمترین محصول از سال 2012/13 شده است.

مصرف گندم

مصرف جهانی گندم برای سال 2024/25 به 802.4 میلیون تن پیشبینی شده است که 2 میلیون تن بیشتر از سال گذشته است. مصرف غذایی، بذر و صنعتی افزایش مییابد، اما مصرف خوراک دام و باقیمانده کاهش مییابد. هند، پاکستان و چین با رشد جمعیت و عرضه داخلی بیشتر، بیشترین افزایش در مصرف را خواهند داشت. قیمتهای جهانی گندم از اوج خود در ماه مه 2022 کاهش یافته است که باعث افزایش مصرف گندم و محصولات گندمی در رژیم غذایی، به ویژه در آسیا و خاورمیانه شده است. قیمت بالای برنج نسبت به گندم نیز تقاضا را تغییر داده است. در سال 2024/25، انتظار میرود مصرف خوراک دام و باقیمانده کاهش یابد زیرا ذرت به دلیل تولید زیاد برزیل قیمت رقابتیتری خواهد داشت. مصرف خوراک جو نیز با افزایش تولید جهانی بیشتر میشود که باعث کاهش استفاده از گندم در جیرههای خوراکی خواهد شد.

نمودار مصرف

نمودار مصرف خوراک و باقیمانده

موجودی جهانی گندم در چین و باقی جهان

انتظار کاهش در موجودی پایان سال صادرکننده های عمده گندم

پیشبینی میشود که ذخایر جهانی گندم برای پنجمین سال متوالی کاهش یابد و به پایینترین سطح از سال 2015/16 برسد. ذخایر چین تقریباً بدون تغییر باقی مانده و بیش از نیمی از ذخایر جهانی را تشکیل میدهد. ذخایر هند به دلیل افزایش تولید و ممنوعیت صادرات افزایش خواهد یافت. در میان صادرکنندگان بزرگ، ذخایر روسیه به دلیل کاهش تولید و حفظ صادرات قوی بیشترین کاهش را خواهد داشت. ذخایر ایالات متحده با افزایش تولید به بالاترین سطح از سال 2020/21 خواهد رسید و ذخایر اتحادیه اروپا به دلیل کاهش تولید و واردات، کاهش خواهد یافت. مصر، بزرگترین واردکننده جهانی در سال 2024/25 خواهد بود و واردات آن به 12.0 میلیون تن پیشبینی میشود. واردات مصر با بهبود شرایط ارزی و بازسازی ذخایر افزایش خواهد یافت. کشورهای شمال آفریقا، به ویژه مراکش، واردات بیشتری خواهند داشت. واردات گندم آسیای جنوب شرقی کمی کاهش خواهد یافت و اندونزی و فیلیپین واردات خود را کاهش میدهند. هند در بازار جهانی کمحضور باقی خواهد ماند و واردات بنگلادش افزایش مییابد. پاکستان واردات خود را کاهش خواهد داد و اتحادیه اروپا نیز به دلیل کاهش عرضه از اوکراین، واردات خود را کاهش میدهد. پیشبینی میشود واردات ترکیه با کاهش تولید داخلی به 10.5 میلیون تن افزایش یابد. ترکیه همچنان صادرکننده بزرگ آرد و محصولات پاستا خواهد بود. واردات نیمکره غربی با افزایش عرضههای صادراتی از ایالات متحده و کانادا بهبود خواهد یافت و مکزیک و برزیل واردات خود را افزایش خواهند داد.

واردکننده های اصلی گندم

صادرات

پیشبینی میشود تجارت جهانی گندم در پایینترین سطح از سال 2021/22 با محصولات کمتر در بسیاری از کشورهای صادرکننده بزرگ قرار داشته باشد، اگرچه همچنان سومین سطح بالا در تاریخ است.

صادرکننده های اصلی گندم

رقابت بین روسیه، اتحادیه اروپا و اوکراین در سال تجاری 2024/25 همچنان شدید خواهد بود. روسیه برای پنجمین سال متوالی بزرگترین صادرکننده جهان پیشبینی شده است، اگرچه صادرات آن 1.5 میلیون تن کمتر از سال قبل خواهد بود. صادرات اتحادیه اروپا و اوکراین نیز به ترتیب 1.0 و 3.5 میلیون تن کاهش مییابد. در سال 2023/24، روسیه تسلط خود را در بازارهای خاورمیانه و آفریقا افزایش داد و این روند در سال 2024/25 ادامه خواهد داشت. کاهش عرضههای صادراتی از روسیه، اتحادیه اروپا و اوکراین منجر به رقابت بیشتر در این مناطق خواهد شد. کانادا، استرالیا و ایالات متحده نیز با افزایش تولید و رقابت در بازارهای نیمکره غربی و آسیا روبرو خواهند بود. صادرات کانادا و ایالات متحده به ترتیب 500,000 و 1.5 میلیون تن افزایش خواهد یافت، در حالی که صادرات استرالیا 2.5 میلیون تن کاهش خواهد یافت. صادرات آرژانتین 3.0 میلیون تن افزایش مییابد. ترکیه و قزاقستان همچنان صادرکنندگان عمده آرد گندم باقی میمانند. صادرات قزاقستان 1.0 میلیون تن افزایش مییابد و ترکیه نیز با وجود کاهش صادرات گندم دوروم، بزرگترین صادرکننده آرد گندم جهان باقی خواهد ماند. صادرات ترکیه 500,000 تن کاهش خواهد یافت.

چشم انداز سال ۲۴-۲۰۲۳

تولید جهانی در این ماه اندکی افزایش یافته است، زیرا برآوردهای بزرگتر برای اروگوئه، ترکیه و اتیوپی بیش از بازنگری نزولی برای اوکراین و مکزیک است. مصرف خوراک و باقیمانده با کاهش در روسیه، اتحادیه اروپا و ایران کاهش یافته و افزایش در کانادا را جبران می کند. استفاده از FSI برای هند بر اساس برآوردهای نهایی سهام کاهش یافته است. تجارت جهانی با واردات بیشتر برای بنگلادش، چین و عربستان سعودی افزایش یافته است. پیشبینی میانگین قیمت مزرعه در فصل ایالات متحده بدون تغییر در 7.10 دلار در هر بوشل است.

قیمت گندم

داخلی: با توجه به روندهای بینالمللی و نگرانیها از شرایط خشک در نیمکره شمالی، قیمتهای گندم ایالات متحده افزایش یافته است. گندم زمستانه نرم قرمز (SRW) به 251 دلار، گندم زمستانه سخت قرمز (HRW) به 286 دلار و گندم زمستانه سفید نرم (SWW) به 246 دلار در هر تن رسیدهاند. کیفیت مناطق کاشت گندم زمستانه به 50 درصد خوب/عالی کاهش یافته است. همچنین، گندم بهاره سخت قرمز (HRS) به 308 دلار در هر تن رسیده است به دلیل کمبود رطوبت در برخی مناطق کشت، اگرچه پیشرفت کاشت نسبت به میانگین 5 ساله جلوتر است.

پیشنهادات روزانه صادرات ایالات متحده بر مبنای استاندارد تحویل Fob

جهانی:

در ماه گذشته، نقلقولهای صادرکنندگان جهانی افزایش یافته است زیرا منابع قابل صادرات قبل از برداشت آینده محدودتر شدهاند. ذخایر به پایینترین سطح خود از سال 2015/16 رسیدهاند. قیمتها در استرالیا، ایالات متحده، روسیه، کانادا و اتحادیه اروپا به دلیل کاهش ذخایر و تقاضای قوی افزایش یافتهاند. قیمتها در استرالیا 17 دلار، ایالات متحده 14 دلار، روسیه 13 دلار، کانادا 27 دلار و اتحادیه اروپا 16 دلار افزایش یافتهاند.

پیشنهادات روزانه صادرات جهانی بر مبنای استاندارد تحویل فوب

چشم انداز غلات دانه درشت سال ۲۵-۲۰۲۴

افزایش تولید جهانی غلات دانه درشت عمده

پیش بینی دومین رکورد جهانی تولید ذرت

تولید جهانی غلات دانهدرشت به رکوردی جدید میرسد زیرا افزایش تولید جو، ارزن، غلات مخلوط، سورگوم، جو دوسر و چاودار کاهش ذرت را جبران میکند. تولید در اتحادیه اروپا، برزیل و چین افزایش یافته اما در ایالات متحده، اوکراین و آرژانتین کاهش مییابد. مصرف جهانی غلات دانهدرشت به دلیل افزایش مصرف خوراک دام رشد میکند، در حالی که مصرف غذایی و صنعتی تغییر چندانی ندارد. ذخایر پایانی تقریباً ثابت میمانند.

چشمانداز جهانی ذرت شامل کاهش تولید و تجارت اما افزایش مصرف است. پس از رسیدن به رکورد در سال 2023/24، تولید ایالات متحده به دلیل کاهش سطح زیر کشت کاهش مییابد. تولید ذرت برزیل افزایش یافته اما تولید در آرژانتین و اوکراین کاهش مییابد. شرایط خشک شدید تولید را در بخشهایی از آفریقای زیر صحرا تحت تاثیر قرار میدهد. با وجود کاهش کلی، پیشبینی میشود تولید جهانی در سطح دومین رکورد تاریخی با 1.22 میلیارد تن باشد. تجارت جهانی به دلیل کاهش منابع قابل صادرات کاهش مییابد اما مصرف جهانی به دلیل تقاضای مداوم برای خوراک دام افزایش مییابد. با افزایش ذخایر در ایالات متحده و چین، کاهش به سطح نرمال در اوکراین، و ذخایر کمتر در برزیل و هند به دلیل مصرف داخلی قوی، انتظار می رود که ذخایر پایانی تقریباً بدون تغییر باقی میمانند.

سهم صادرکننده های جهانی ذرت (اکتبر – سپتامبر)

واردات ذرت کشورهای منتخب

واردات جهانی غلات دانه درشت (اکتبر – سپتامبر)

مصرف ذرت چین (اکتبر – سپتامبر)

واردات چین (اکتبر – سپتامبر)

واردات چین: واردات ذرت در سال ۲۰۲۴/۲۵ بدون تغییر باقی میماند، زیرا ذخایر فراوان جهانی ذرت و حاشیههای واردات مناسب در جنوب چین همچنان از تقاضای پایدار برای ذرت وارداتی حمایت میکنند. چین بین اکتبر 2023 و مارس 2024، 18.5 میلیون تن ذرت وارد کرده که تقریباً برابر با حجم کل سال 2022/23 است.

واردات سایر کشورها: پیشبینی میشود واردات ذرت ژاپن ثابت باقی بماند و به ۱۵.۵ میلیون تن برسد. انتظار میرود واردات ذرت کره جنوبی به دلیل کاهش قیمت جهانی ذرت، ۱۰۰ هزار تن افزایش یابد و به ۱۱.۷ میلیون تن در سال ۲۰۲۴/۲۵ برسد. رشد معتدلی نیز در تایوان پیشبینی میشود که تقاضای قوی برای خوراک دام واردات را به ۴.۷ میلیون تن افزایش میدهد که سطحی است که از سال ۲۰۰۶/۰۷ به بعد مشاهده نشده است. پیشبینی میشود واردات ذرت اتحادیه اروپا به ۱۸.۰ میلیون تن برسد که نسبت به سال گذشته ۳.۰ میلیون تن کاهش دارد. تولید داخلی ذرت پیشبینی میشود که تقریباً ۴.۰ میلیون تن افزایش یابد و عرضه غلات دیگر برای خوراک دام نیز نسبت به سال ۲۰۲۳/۲۴ بیشتر خواهد بود. پیشبینی میشود واردات ذرت مکزیک به رکورد ۲۱.۸ میلیون تن برسد که ۷۰۰ هزار تن افزایش دارد. در حالی که تولید داخلی نسبت به محصول تحت تأثیر خشکسالی سال ۲۰۲۳/۲۴ بیشتر پیشبینی میشود، اما انتظار میرود که همچنان کمتر از سطح سالهای اخیر باشد. با توجه به اینکه مکزیک از ذخایر برای تثبیت سال جاری استفاده میکند، واردات بیشتر در سال ۲۰۲۴/۲۵ برای حمایت از رشد معتدل مصرف مورد نیاز خواهد بود.

5 منطقه واردکننده اصلی ذرت (اکتبر -سپتامبر)

پیشبینی میشود واردات ذرت و جو ایران و ترکیه در سال 2024/25 افزایش یابد. عربستان سعودی نیز واردات جو و ذرت خود را به ترتیب به 3.0 و 4.6 میلیون تن افزایش خواهد داد. قیمتهای پایین جهانی ذرت، تقاضای ذرت را افزایش داده و تقاضا برای جو را کاهش داده است. واردات ذرت مصر در سال 2024/25 به 8.0 میلیون تن میرسد که اندکی بیشتر از سال قبل است. در کشورهای الجزایر، مراکش و تونس، واردات ذرت به دلیل رشد تقاضا برای خوراک طیور افزایش خواهد یافت، در حالی که واردات جو به دلیل بهبود عرضه در اتحادیه اروپا پایدار پیشبینی میشود. در آسیای جنوب شرقی، واردات ذرت 2 درصد افزایش یافته و به 19.4 میلیون تن خواهد رسید. واردات ذرت ویتنام به 12.0 میلیون تن میرسد. مالزی واردات ذرت خود را به 3.7 میلیون تن افزایش خواهد داد، در حالی که واردات ذرت تایلند به دلیل محدودیتهای صادراتی در برمه به 1.5 میلیون تن کاهش مییابد.

گزارش صادرات ذرت

صادرات ذرت (اکتبر – سپتامبر)

پیشبینی میشود واردات ذرت آمریکا به ۵۵.۰ میلیون تن افزایش یابد به دلیل کاهش رقابت جهانی و انتظار کاهش قیمتها. ذرت آمریکا همچنان با ذرت برزیل و اوکراین در چین رقابت میکند و اگر تجارت قوی چین-برزیل دوباره در سال ۲۰۲۴/۲۵ محقق شود، ذرت آمریکا احتمالاً میتواند سهم بازار خود را در سایر نقاط جهان حفظ یا افزایش دهد. ذرت برزیل در ۵۱.۰ میلیون تن بدون تغییر باقی میماند. اگرچه تولید داخلی پیشبینی میشود افزایش یابد، اما موجودی ابتدایی برای سال ۲۰۲۴/۲۵ بسیار کمتر خواهد بود و تقاضا در بازار داخلی نیز پیشبینی میشود قویتر باشد. پیشبینی میشود واردات ذرت آرژانتین به ۳۷.۰ میلیون تن برسد که نسبت به پیشبینی اصلاح شده سال ۲۰۲۳/۲۴، ۱.۰ میلیون تن افزایش دارد. پس از خشکسالی سال ۲۰۲۲/۲۳، تولید در سال ۲۰۲۳/۲۴ بهبود مییابد و بخشی از این عرضهها در ابتدای سال ۲۰۲۴/۲۵ صادر خواهد شد. پیشبینی میشود واردات ذرت اوکراین به ۲۴.۰ میلیون تن کاهش یابد که نسبت به برآورد اصلاح شده سال ۲۰۲۳/۲۴، ۲.۰ میلیون تن کاهش دارد. تولید به دلیل کاهش سطح زیر کشت و عملکردها کاهش مییابد و موجودیهای ابتدایی بزرگ انتظار میرود کاهش یابد. تأسیس کریدور صادرات دریایی اوکراین به طور قابل توجهی ظرفیت حمل و نقل غلات اوکراین را بهبود بخشیده است. پیشبینی میشود واردات ذرت هند به ۶۰۰ هزار تن کاهش یابد که نسبت به برآورد اصلاح شده سال ۲۰۲۳/۲۴، ۲۰۰ هزار تن کاهش دارد به دلیل افزایش مصرف داخلی. قیمتهای پایینتر جهانی ذرت و قیمتهای نسبتاً بالای داخلی انگیزههای صادرات ذرت را کاهش میدهد.

چشم انداز بازار جهانی ذرت سال ۲۴-۲۰۲۳

تولید جهانی ذرت تغییر چندانی نداشته است، زیرا محصولات بزرگتر در هند، ویتنام، اوکراین، تانزانیا و کنیا کاهشها در آرژانتین، برزیل، پاراگوئه، نیجریه و برمه را جبران میکنند. تجارت جهانی کمی کاهش یافته است زیرا صادرات کمتر از آرژانتین، برزیل، برمه و پاراگوئه بیش از افزایش صادرات از اوکراین و ترکیه را جبران میکند. واردات جهانی به دلیل کاهش حمل و نقل به برزیل، مصر، اسرائیل، مالزی و مراکش کاهش یافته است که افزایش واردات به ویتنام و الجزایر را جبران میکند. قیمت متوسط فصلی مزرعه در آمریکا ۵ سنت کاهش یافته و به ۴.۶۵ دلار در هر بوشل رسیده است.

تحلیل قیمت ذرت

جهانی: از زمان گزارش WASDE در آوریل، پیشنهادات صادراتی برای همه صادرکنندگان اصلی افزایش یافته است. پیشنهادات آرژانتین به دلیل کاهش پیشبینی تولید به علت فشار آفات، ۱۴ دلار در هر تن افزایش یافته و به ۲۰۴ دلار رسیده است. پیشنهادات برزیل با ۱۶ دلار افزایش به ۲۱۵ دلار رسیده است، زیرا انتظارات برای برداشت محصول ساپرینا برزیل در میان کاهش مساحت برداشت شده دوباره ارزیابی میشود. پیشنهادات آمریکا نیز با ۱۱ دلار افزایش به ۲۰۴ دلار رسیده است به دلیل دادههای قوی فروش صادراتی و عدم اطمینان در وضعیت کاشت در آمریکا. پیشنهادات اوکراین با ۱۰ دلار افزایش به ۱۸۷ دلار رسیده است به دلیل تقاضای قوی از ماه گذشته که قیمتها را بالاتر برده است. پیشنهادات اوکراین همچنان رقابتیترین در میان چهار صادرکننده اصلی است.

پیشنهادات صادرات منتخب بر مبنای استاندارد تحویل فوب